負担調整措置について

ページID 1000926 更新日 2024年3月25日 印刷

負担調整措置とは

負担調整措置とは、平成6年度に土地の固定資産税・都市計画税の評価額水準が、地価公示価格の7割程度に統一され急激(当市においては約4倍)に上昇したことに伴い、税負担を急上昇ではなく、ゆるやかに上昇させることとして決められた制度的緩和措置です。

この「負担調整措置」により、評価替えに伴う急激な税負担の増加が緩和されます。

なお、土地の利用状況の変更等により、課税の内容に変更があると、変更後の課税の内容で平成6年度以前から課税標準額を再計算し、負担調整をし直しています。

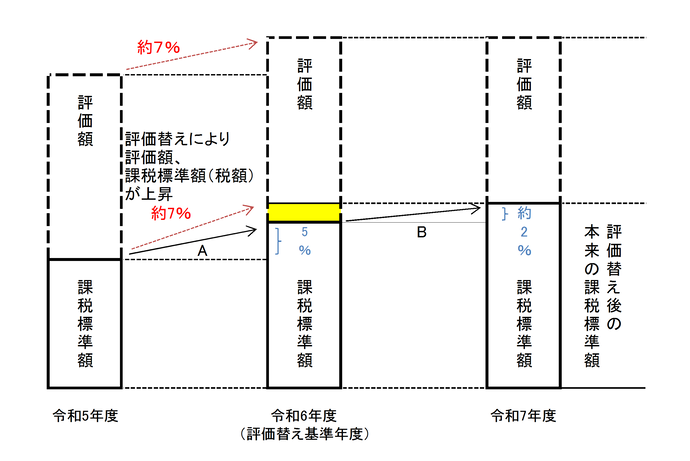

イメージ図

A 評価額の上昇をそのまま税額に反映させてしまうと、赤矢印のように上昇してしまうが、税負担の急激な上昇を防ぐため、黒矢印のように課税標準額の上昇をゆるやかにしています(負担調整措置)。

黄色で塗りつぶした部分は、5%を超えるため課税標準額の上昇が抑えられています。

B 前年度で上昇が抑えられていた分を反映し、本来の課税標準額(100%)としています。

具体例

- ある土地(宅地:小規模住宅用地)について、令和5年度の評価額が12,000,000円、課税標準額が2,000,000円でした。

令和6年度の評価替えにより、この土地の令和6年度の評価額が12,900,000円に上昇したとします。

(1)令和6年度の課税標準額はいくらになるでしょうか。

※ 令和6年1月1日時点において土地の利用状況等の変更がないものとします。

(2)令和7年度の課税標準額はいくらになるでしょうか。

※ 令和7年1月1日時点において土地の利用状況等の変更がないものとします。

※ 令和7年度における評価額の下落はないものとします。

【求め方】

課税標準額は次の手順で求めることができます。

| 式 | 課税標準額 |

|---|---|

| (今年度の評価額)×1/6 * |

=A(本来の課税標準額) |

| (前年度の課税標準額)+ A×5% | =B |

AとBの低い方が今年度の課税標準額になります。

* 1/6は小規模住宅用地の特例率

(1)令和6年度の評価額は12,900,000円

令和5年度の課税標準額は2,000,000円

こちらを式に代入すると

| 式 | 課税標準額 |

|---|---|

| 12,900,000 ×1/6 |

=2,150,000 …A |

| 2,000,000 + 2,150,000×5% |

=2,107,500 …B |

AとBの低い方を採用するので

令和6年度の課税標準額はB 2,107,500円

(2)令和7年度の評価額は12,900,000円

令和6年度の課税標準額は(1)より2,107,500円

こちらを式に代入すると

| 式 |

課税標準額 |

|---|---|

| 12,900,000 ×1/6 | =2,150,000 …A |

| 2,107,500 + 2,150,000×5% |

=2,215,000 …B |

AとBの低い方を採用するので

令和7年度の課税標準額はA 2,150,000円

より良いウェブサイトにするために、ページのご感想をお聞かせください

このページに関するお問い合わせ

資産税課 土地グループ

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎3階

電話:0586-28-8965 ファクス:0586-73-9132

お問い合わせは専用フォームをご利用ください。