令和2年度から適用となる市民税・県民税の主な改正

ページID 1032224 更新日 2022年1月14日 印刷

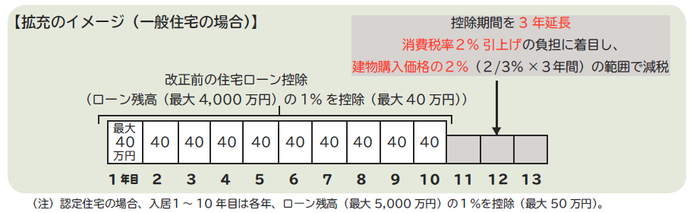

住宅ローン控除の拡充

消費税率の引き上げに際し、需要変動の平準化の観点から、住宅に関する税制上の支援策を講じます。

※令和元年10月1日から令和2年12月31日までの間に居住の用に供した場合に適用します。

所得税の改正内容

- 消費税率10%が適用される住宅取得等について、住宅ローン控除の控除期間を3年延長します。

(改正前:10年間→改正後:13年間) - 11年目以降の3年間については、消費税率2%引き上げ分の負担に着目した控除額の上限を設定し、以下のいずれか少ない金額を所得税から控除します。

(1)建物購入価格の2/3%

(2)住宅ローン控除年末残高の1%

⇒3年間で消費税増税分にあたる「建物購入価格の2%(2/3%×3年)」の範囲で減税を行います。

ただし、ローン残高が少ない場合は、これまで通り住宅ローン年末残高に応じて減税します。

(注1)建物購入価格、住宅ローン年末残高の控除対象限度額は一般住宅の場合4,000万円、認定住宅の場合5,000万円(改正前の制度と同水準)です。

(注2)入居1~10年目は改正前の制度と同様の税額控除です。

個人住民税の改正内容

所得税から控除しきれない額を、改正前の制度と同じ控除限度額(所得税の課総所得金額等の7%(最高136,500円))の範囲で個人住民税から控除します。

ふるさと納税の見直し

総務大臣からの指定除外となった都道府県・市町村への令和元年6月1日以降に支出された寄附金は「ふるさと納税(特例控除)」およびワンストップ特例の対象外となります。(ただし、寄附金控除の基本控除はこれまでどおり適用されます。)

【主な指定基準】

- 寄附金の募集を適正にすること。

- 返礼品の返礼割合を3割以下とすること。

- 返礼品は地場産品とすること。

このページに関するお問い合わせ

市民税課 個人市民税グループ

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎3階

電話:0586-28-8963

お問い合わせは専用フォームをご利用ください。