令和8年度から適用となる市民税・県民税の主な変更点

ページID 1069073 更新日 2025年12月26日 印刷

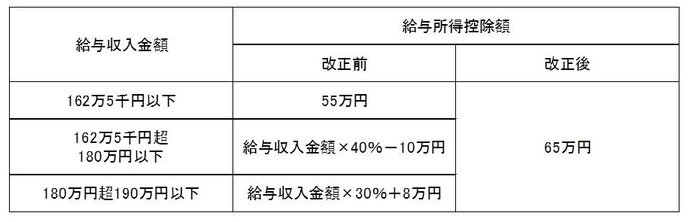

給与所得控除の見直し

給与所得控除の最低保証額を65万円(改正前:55万円)に引き上げます。

※給与収入金額が190万円を超える場合の給与所得控除金額は変更ありません。

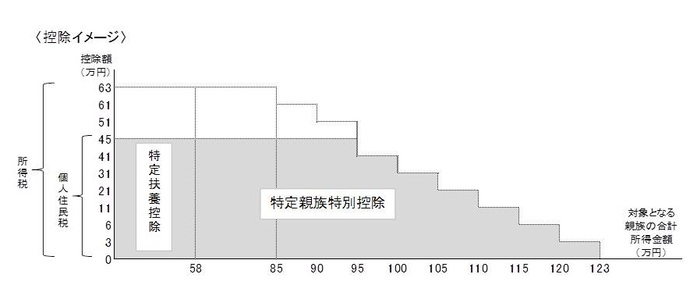

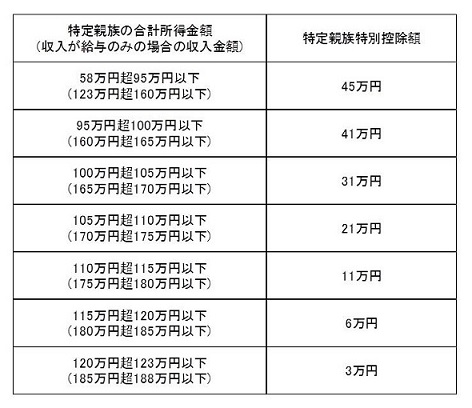

大学生年代の子等に関する特別控除(特定親族特別控除)の創設

就業調整対策の観点から、国税と同様の措置として、大学生年代の子等に係る新たな控除(特定扶養控除と同額の45万円)を創設します。

特定扶養控除:所得58万円以下である、19歳以上23歳未満の扶養親族

特定親族特別控除:所得58万円超123万円以下である、19歳以上23歳未満の親族等

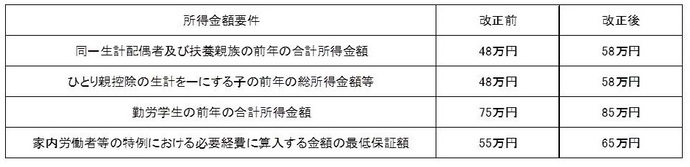

令和8年度改正に伴う所要の措置

(1)同一生計配偶者及び扶養親族の前年の合計所得金額要件を58万円以下(改正前:48万円以下)に引き上げます。

(2)ひとり親の生計を一にする子の前年の総所得金額等の合計額の要件を58万円以下(改正前:48万円以下)に引き上げます。

(3)勤労学生の前年の合計所得金額要件を85万円以下(改正前:75万円以下)に引き上げます。

(4)家内労働者等の事業所所得等の所得金額の特例について、必要経費に算入する金額の最低保障額を65万円(改正前:55万円)に引き上げます。

(5)その他所要の措置を講じます。

※令和7年分以後の所得税及び令和8年度以後の個人住民税について適用されます。

住宅に関する控除

住宅借入金等特別税額控除の拡充

現下の急激な住宅価格の上昇等の状況を踏まえ、子育て世帯及び若者夫婦世帯における借入限度額について、子育て支援の観点からの上乗せを行います。

改正前(令和6年・7年入居)

| 新築・買取再販住宅 | 認定住宅 | ZEH水準 | 省エネ基準 |

|---|---|---|---|

| 借入限度額 | 4500万円 | 3500万円 | 3000万円 |

改正後(令和6年・7年入居)

| 新築・買取再販住宅 | 認定住宅 | ZEH水準 | 省エネ基準 | |

|---|---|---|---|---|

| 借入限度額 | 子育て世帯 若者夫婦世帯 |

5000万円 | 4500万円 | 4000万円 |

| それ以外 | 4500万円 | 3500万円 | 3000万円 | |

(注)子育て世帯:18歳以下の扶養親族を有する者

(注)若者夫婦世帯:自身もしくは配偶者のいずれかが39歳以下の者

※被災地向けの措置についても、上記同様に借入限度額の子育て世帯等への上乗せを行うほか、床面積要件の緩和を継続します。

※所得税額から控除しきれない額については、改正前と同じ控除限度額の範囲内で個人住民税額から控除します。

このページに関するお問い合わせ

市民税課 個人市民税グループ

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎3階

電話:0586-28-8963

お問い合わせは専用フォームをご利用ください。