住民監査請求について

ページID 1013066 更新日 2022年1月15日 印刷

住民監査請求制度の概要

住民監査請求は、一宮市の住民が、市長等の執行機関、職員について、違法又は不当な財務会計上の行為があると認めるとき、このことを証明する書面を添えて、監査委員に対し監査を求め、その防止や是正などの必要な措置を講じることを求める制度です。(地方自治法第242条)

なお、特に必要があると認めるときは、監査委員の監査に代えて外部監査人による監査を求めることができます。(地方自治法第252条の43)

住民監査請求ができる方

一宮市の住民に限られます。なお、一宮市の住民であれば、個人、法人(会社、NPO法人など)の別を問いません。

住民監査請求の対象となる事項

住民監査請求の対象は、市長等の執行機関、職員について、次のような違法又は不当な財務会計上の行為又は怠る事実があり、その行為によって、一宮市の財政に損害が発生していると考えられる場合に限られています。

たとえ、その行為が違法又は不当であったとしても、市の財政に損害が発生する可能性があると認められなければ、住民監査請求の対象とはならないとされています。

財務会計上の行為、財務会計上の怠る事実とは次に該当するものです。

(1) 財務会計上の行為

- 公金(一宮市の管理に属する現金など)の支出

- 財産(土地、建物、物品など)の取得、管理、処分

- 契約(売買、工事請負など)の締結、履行

- 債務その他の義務の負担(借入など)

なお、aからdについては、これらの行為がなされることが相当の確実さをもって予測される場合にも、住民監査請求を行うことができます。

(2) 財務会計上の怠る事実

- 公金の賦課徴収を怠る事実(市税の徴収を怠るなど)

- 財産の管理を怠る事実(市有地や市債権の保全管理を怠るなど)

請求の期間

住民監査請求は、財務会計上の行為(上記の(1)aからd) を監査請求の対象とされる場合は、当該財務会計上の行為のあった日又は終わった日から1年を経過すると、住民監査請求を行うことができません。

ただし、1年を経過したことに正当な理由があると認められるときは請求を行うことができます。この場合、正当な理由を示していただく必要があります。

なお、財務会計上の怠る事実(上記の(2)e及びf)については、その事実が継続している限り、請求期間の制限はありません。

住民監査請求の要件

住民監査請求の要件は、地方自治法第242 条などで定められており、次の要件を満たした請求書を提出することが必要です。

1 住民監査請求を行うときの書面

住民監査請求は「一宮市職員措置請求書」と題した書面(以下「請求書」といいます。)で行うこととされています。

請求書の様式は、法令により定められています。(様式については後述の添付ファイルを参照してください。)

2 請求人の住所・氏名、請求年月日の記載

請求書には、請求人の住所・氏名、請求年月日の記載が必要です。

なお、氏名は自署(請求人本人が書くこと)が必要です。

複数人による連名での提出も可能ですが、その場合、代表者の選任をお願いします。

3 事実を証する書面の添付

請求書には、情報公開請求により入手した資料など、違法又は不当な財務会計上の行為などの「事実を証する書面」の添付が必要となります。

監査委員は、提出された「請求書」と「事実を証する書面」のみで、監査を行う必要があるかどうかの判断を行います。

4 行為者の指定

請求書には、以下のような請求の対象となる行為を行った(又は行おうとしている)者、責任のある者が次の誰なのかが特定できる程度に書かれていることが必要です。

(例)

- 市長

- 委員会(一宮市教育委員会など)

- 監査委員

- 職員(○○部△△課長など)

※ 市議会や議員は対象となりません。

5 請求の対象を特定できる程度の具体性

請求書には、違法又は不当であると思われる財務会計行為が、いつ、どのように行われた、又は行われようとしているのかが、請求書及び事実を証する書面から特定できる内容となっている必要があります。

6 請求の対象が、違法又は不当であるとする理由の記載

請求書には、請求の対象とした財務会計行為が、なぜ、違法又は不当であるのか、その理由がわかるように書かれている必要があります。

7 請求の対象とした財務会計行為による損害の発生

請求書には、請求の対象とした財務会計行為が、一宮市の財政にどのような損害を及ぼしているのかが具体的に書かれている必要があります。

8 求める措置の記載

請求書には、請求の対象とした財務会計行為に対して、次のどの措置を求めるのか具体的に内容が書かれている必要があります。

- 当該行為を事前に防止するために必要な措置

- 当該行為を事後に是正するために必要な措置

- 当該怠る事実を改めるために必要な措置

- 当該行為もしくは怠る事実により、一宮市が被った損害を補填するために必要な措置

監査の実施について

請求書を受付けし、監査委員が所定の要件(上記に記載した内容)を満たしていると判断した場合は、請求書を「受理」し、監査を行います。

監査委員が、所定の要件を満たしていないと判断した場合は、請求を「却下」し、監査を行いません。

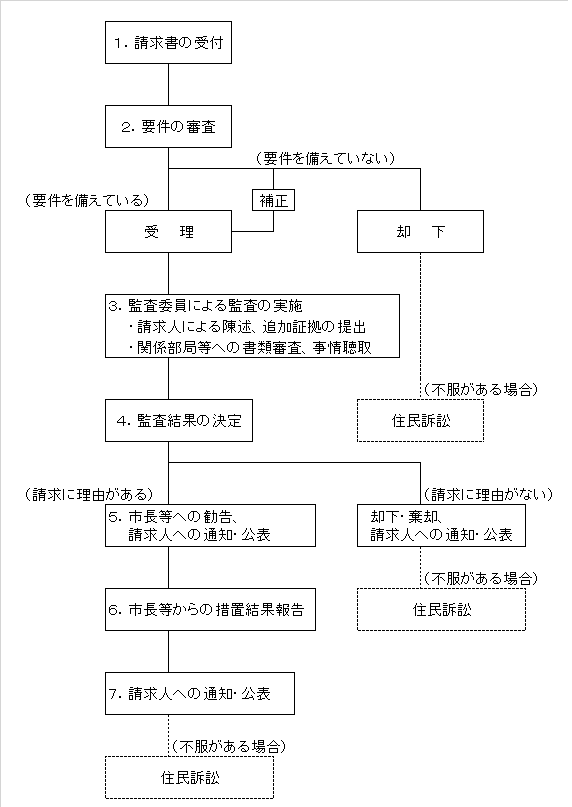

住民監査請求による監査の流れ

住民監査請求の請求書が提出された後の手続等は、以下のとおりです。

- 請求書の受付

- 要件の審査

※ 要件を備えていない場合は、監査を実施しない(却下) - 監査委員による監査(請求人による陳述・追加証拠の提出、関係部局等への書類審査・事情聴取)

- 監査結果の決定

※ 請求に理由がない場合は、請求人へ通知・公表(却下・棄却) - 市長等へ勧告、請求人への通知・公表

- 市長等からの措置結果報告

- 請求人へ通知・公表

請求人による「証拠の提出及び陳述」について

請求書が受理され、監査が実施される場合は、請求人に対し、「証拠の提出と陳述の機会」が与えられます。

請求人は、これを行うかどうか、選択することができます。

1 証拠の提出

請求人は、請求書の趣旨に基づき、追加証拠の提出を行うことができます。

証拠の提出は郵送によることも可能ですが、陳述の日の前日必着です。

陳述の当日に持参される場合は、監査委員が指定する部数を予めご用意ください。

2 陳述の機会

- 請求人は、請求書の趣旨に基づき、監査委員の前で陳述を行うことができます。(陳述とは、請求人が請求の趣旨を監査委員に対し補足して説明するものであり、請求の要旨の範囲を超えてなされたとしても、採用されません。)

- 陳述は原則公開ですが、請求人からの要請があった場合、又は監査委員の判断により、非公開とする場合もあります。

- 陳述の日時は、監査の実施が決定した後に、監査委員が指定します。

- 陳述は、原則として請求人が行います。代理人が陳述を行う場合は、委任状の提出が必要となります。

- 陳述の際、監査委員が必要と認めるときは、関係職員などが立ち会うこともあります。

- 請求人による陳述の時間は概ね40分間です。

- 請求人による陳述が終わりましたら、監査委員による質疑を行いますが、監査委員は陳述の場では意見を表明しません。

監査の結果について

監査委員は、請求書を受理した場合は監査を行い、請求に理由がある(請求書で指摘された違法又は不当な財務会計上の行為などが事実である)かどうかを判断します。

監査請求に対する監査委員の監査及び勧告は、請求があった日から60日以内に行うこととされています。

1 監査委員が請求に理由があると認めるとき

監査委員は、市長などに期間を示して、必要な措置を講じるよう勧告し、その内容を請求人に通知します。

2 監査委員が請求に理由がないと認めるとき

監査委員は、請求を「棄却」し、その理由を請求人に通知します。

3 監査を行った結果、請求の要件に不備があると判明したとき

監査委員は、請求を「却下」し、その理由を請求人に通知します。

監査の結果等に不服がある場合

監査請求に対する監査の結果等に不服がある場合は、住民訴訟を提起することができます。(住民監査請求を行っていなければ、住民訴訟を提起することはできません。)

住民訴訟を提起できる場合とその期間は次のとおりです。

| 1 | 監査結果又は勧告に不服がある場合 (監査が実施されず「却下」されたことに不服がある場合も含みます。) |

当該監査の結果又は当該勧告の内容の通知があった日から30日以内 |

|---|---|---|

| 2 | 監査委員が請求の日から60 日を経過しても、監査又は勧告を行わない場合 | 当該60日を経過した日から30日以内 |

| 3 | 監査委員の勧告を受けた執行機関等(市長や職員など)の措置に不服がある場合 | 当該措置に係る監査委員の通知があった日から30日以内 |

| 4 | 監査委員の勧告を受けた執行機関等(市長や職員など)が必要な措置を講じないことを不服とする場合 | 当該勧告に示された期間を経過した日から30日以内 |

監査請求書の様式について

住民監査請求を行う場合は、以下の様式に基づき請求書を記載し、監査事務局へ提出してください。

ファクスや電子メールによる請求はできませんのでご注意ください。

PDFファイルをご覧いただく場合には、Adobe Readerが必要です。お持ちでない方は、アドビシステムズ社のサイト(新しいウィンドウで開きます)からダウンロード(無料)してください。

このページに関するお問い合わせ

監査事務局

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎9階

電話:0586-28-9028

お問い合わせは専用フォームをご利用ください。