いちのみや教育応援寄附金(教育振興寄附金)

ページID 1074674 更新日 2026年8月6日 印刷

市立小中学校における教育活動や教育環境の充実への寄附を募集しています。

応援したい学校や事業を要望して寄附することもできます。

なぜ基金に積み立て?

現在の一宮市の教育分野におきましては、「シン学校プロジェクト」をはじめ、学校教育の振興、学校給食の充実、生涯学習の振興など、様々な大型事業が中長期的に控えています。

これらの事業は、国からの交付金などを活用しながら進めていますが、事業の実施には、非常に多くのお金が必要となり、予算が確保できないと実施時期が遅れてしまいます。

そこで、一宮市では、皆様からいただける貴重なご寄附をこれらの事業の財源として活用できるよう、2026年4月に「教育振興基金」を設置し、多くの皆さまから、教育の振興を目的としたご寄附を広く募集することといたしました。

いただきましたご寄附については、いったん「教育振興基金」に積み立て、大型事業の実施に併せてこれを取り崩し、事業実施のための財源として活用させていただきます。

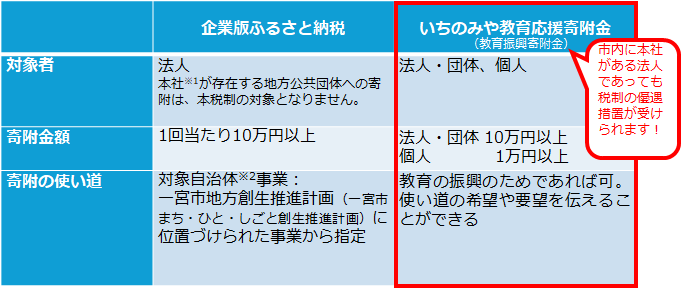

寄附金額

法人・団体の場合

10万円以上

個人の場合

1万円以上

希望校に対して寄附

ご希望いただいた学校の工事、空調設備の整備、トイレの改修、大型遊具・備品の更新など、学校の維持管理・運営に活用させていただきます。

希望事業に対して寄附

シン学校プロジェクト

新しい時代にふさわしい学校施設の在り方を市民・地域のみなさまとともに考えていく「シン学校プロジェクト」が始まっています。

あなたの想いを、未来の学び舎へ届けてみませんか。

教育DX推進事業

児童生徒1人1台のオンライン端末及びその環境について活用させていただきます。

部活動地域展開

希望する誰もが地域クラブ活動に参加するために、部活動の地域展開の推進に活用させていただきます。

学校給食

魅力ある学校給食の充実のために活用させていただきます。

生涯学習

公民館活動の充実など、生涯学習の推進のために活用させていただきます。

寄附の流れ

(1)申請

申込フォームにてご申請いただくか、いちのみや教育応援寄附金(教育振興寄附金)申込書をメール・郵送にて教育部総務課へお送りください。

- いちのみや教育応援寄附金(教育振興寄附金)への寄附申込フォーム(外部リンク)

-

いちのみや教育応援寄附金(教育振興寄附金)申込書 (PDF 40.4KB)

-

いちのみや教育応援寄附金(教育振興寄附金)申込書 (Excel 18.6KB)

提出先

〒491-8501

一宮市本町2丁目5番6号

一宮市 教育部総務課

k-somu(at)city.ichinomiya.lg.jp

※迷惑メール対策のため、メールアドレスの表記を一部変更しております。お手数ですが、メール送信の際は(at)を@に置き換えてご利用ください。

(2)お支払い

納付書をお送りします。

↓

指定の金融機関にてお支払いをお願いします。

↓

領収証明書をお送りします。

(3)税控除のための手続き(確定申告等)

お送りした領収証明書を添付し、必要に応じて確定申告をお願いします。

詳細につきましては、所轄の税務署へお問い合わせください。

その他

通常、申請から納付書がお手元に届くまでの期間及びお支払いから領収証明書がお手元に届くまでの期間は、それぞれ1週間程度の日数を要します。お急ぎの場合は、教育部総務課(電話:0586-85-7070)までお問い合わせください。

寄附の流れに関しては、以下のページもご覧ください。

寄附金による税制上の優遇措置について(2026.4.1現在)

みなさまからお寄せいただいた寄附金は、本市の「教育振興基金」に積み立てられ、未来を担う子どもたちのための教育環境整備に大切に使われます。

本基金へのご寄附は、地方公共団体への寄附として、税制上の優遇措置(所得税・住民税・相続税・法人税)を受けることができます。寄附者様の状況に合わせ、以下の制度が適用されます。

法人の方のご寄附(全額損金算入)

法人のみなさまが本基金へご寄附いただいた場合、その全額を「国又は地方公共団体に対する寄附金」として損金算入することができます(法人税法第37条第3項第1号)。

法人税からの控除

国や地方公共団体への寄附金は、一般の寄附金とは異なり、寄附金額の全額を損金として算入できるため、法人税の軽減につながります。

手続き方法

法人税の確定申告の際に、本市が発行する「寄附金領収証明書」に基づき、損金算入の手続きを行ってください。

企業版ふるさと納税との比較

※1 「本社」とは、地方税法における「主たる事務所又は事業所」

※2 一宮市は2026年4月1日現在、企業版ふるさと納税対象地方自治体に選定されています。企業版ふるさと納税対象地方自治体とは、地域再生計画の認定を受けた地方公共団体です。(46道府県1,628市町村(2025年11月28日時点))

相続財産によるご寄附(相続税の非課税特例)

相続により取得した財産を本市へ寄附いただく場合、以下の特例が認められています(租税特別措置法第70条第1項)。

遺贈の場合(故人様が遺言書で当基金への寄附を決めていた場合)

遺言によって市に寄附された財産は、相続税の課税対象から除外されます。

相続人による寄附の場合

相続された方が、相続税の申告期限内(お亡くなりになった翌日から10ヶ月以内)に寄附を行った場合、寄附した財産相当分には相続税がかかりません。

個人の方のご寄附(所得税・住民税の控除)

個人の方が本市にご寄附いただいた場合、ふるさと納税と同様、所得税と住民税の寄付金控除が受けられます(所得税法第78条第2項第1号、地方税法第37条の2第1項第1号(道府県民税)、同法第314条の7第1項第1号(市町村民税)など)。

手続き方法

寄附した年の翌年に確定申告が必要です。確定申告の際には、本市が発行する「寄附金領収証明書」を申告書に添付または提示してください。

ご案内

税額の具体的な計算やお手続きの詳細については、管轄の税務署または税理士、お住いの市区町村の住民税担当課にご相談ください。

PDFファイルをご覧いただく場合には、Adobe Readerが必要です。お持ちでない方は、アドビシステムズ社のサイト(新しいウィンドウで開きます)からダウンロード(無料)してください。

このページに関するお問い合わせ

教育部総務課 学校事務グループ

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎4階

電話:0586-85-7070

お問い合わせは専用フォームをご利用ください。