個人市県民税の特別徴収制度(給与支払い者の皆様へ)

ページID 1000917 更新日 2025年5月8日 印刷

特別徴収制度

特別徴収・特別徴収義務者とは

特別徴収とは、給与支払者が従業員等(納税義務者)の市県民税および森林環境税を毎月支払う給与から差し引きし、翌月10日までに市町村に納める制度です。

毎年4月1日時点において給与の支払いをしている給与支払者のうち、所得税の源泉徴収義務がある給与支払者を市町村が「特別徴収義務者」として指定します。(地方税法第41条及び第321条の4)

なお、従業員等(納税義務者)が2カ所以上の給与支払者から給与の支払いを受けている場合は、その主たる給与支払者を指定しています。

特別徴収の対象となる従業員等

前年中に給与の支払いを受け、かつ4月1日の現況において給与の支払いを受けている者については、特別徴収の方法によって市県民税および森林環境税を徴収しなければなりません。(地方税法第321条の3)

ただし、以下に該当する者は普通徴収(個人納付)として、給与支払報告書を提出することができます。

- 個人事業主の専従者

- 退職者(5月までに退職する予定の者を含む)

- 他の事業所で特別徴収されている者(乙・丙欄該当者)

- 毎月の給与の支払いがない者

- 給与から税額が引ききれない者

(注)アルバイト、パート及び派遣社員についても特別徴収の対象となります。

特別徴収の事務取扱について

(1)給与支払報告書の提出

毎年1月末までに「給与支払報告書」を市へ提出してください。

(注)給与支払報告書を提出する際、仕切り紙等で特別徴収対象者と普通徴収対象者を区分してご提出ください。

(2)特別徴収税額の通知

特別徴収義務者に指定されると、毎年5月中頃までに「市民税・県民税・森林環境税 特別徴収税額の決定通知書」(以下「決定通知書」)等が市から送付されます。納税義務者用の決定通知書は圧着されていますので、はがさずにミシン目で切り取り5月31日までに各従業員等にお渡しください。

また、特別徴収義務者用の決定通知書には各従業員等の6月分から翌年5月分の12回の納付額が記載されています。

(注)通知書の受取を電子で希望される場合は、下記のリンクをご参照ください。

(3)徴収と納入

(2)の納付額を6月から翌年5月にかけて支払われる給与から徴収し、翌月10日(10日が、土・日曜、祝日の場合は金融機関等の翌営業日)までに納入してください。納入場所と納期限についてはページ下部のリンク先「特別徴収のしおり」をご参照ください。

(注)給与の支払いを受ける人が常時10人未満である事業所は「市民税・県民税・森林環境税 特別徴収税額の納期の特例についての承認申請書」を提出し承認を受けることで、年12回の納期を年2回とすることができます。

(注)納期限に納入されない場合は、納期限の翌日から納入した日までの日数に応じ、法律の定める割合で算出した額を延滞金として納めなければなりません。詳しくは下記のリンクをご参照ください。

(4)その他

・従業員が退職、転勤、死亡等で異動があった場合は「給与支払報告・特別徴収に係る給与所得者異動届出書」を提出してください。

・従業員の就職等により、新たに特別徴収を希望する場合は「特別徴収切替依頼書」を提出してください。

・社名、所在地の異動があった場合は、「特別徴収義務者の所在地・名称等変更届出書」を提出してください。

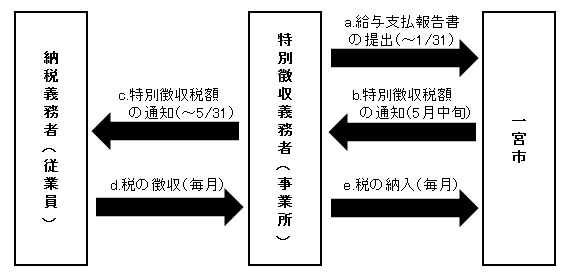

特別徴収の流れ

(a)事業所から市へ「給与支払報告書」を提出(~1/31)

(b)市から事業所へ「市民税・県民税・森林環境税 特別徴収税額の通知書(特別徴収義務者用・納税義務者用)」を送付(5月中旬)

(c)事業所から従業員へ「市民税・県民税・森林環境税 特別徴収税額の通知書(納税義務者用)」を配布(~5/31)

(d)事業所が従業員の給与等から市民税・県民税・森林環境税を徴収(毎月)

(e)事業所から市へ市民税・県民税・森林環境税を納入(毎月)

特別徴収のしおり

Q&A

下記のページをご覧ください。

- 今まで普通徴収の事業所でしたが、どうして特徴事業所に変更されたのですか?

- 一宮市外から通勤している従業員の市県民税は特別徴収をしなくてもよいですか。

- 従業員から普通徴収にしてほしいと言われましたがどうしたらよいですか。

- パート従業員や退職する予定の従業員でも特別徴収しなければなりませんか。

- 送られてきた特別徴収税額決定通知書に既に退職している従業員が記載されていました。どのような手続きをしたらよいですか?

- 所得税が発生しなければ個人の市県民税も発生しませんか。

- 専任の事務担当者がいないため毎月納入することが大変なのですが、他に方法はありますか。

- 特別徴収を放棄した場合、又は滞納した場合はどうなるのですか。

- 新たに入社した従業員について、年度途中でも特別徴収に切り替えることはできますか。

このページに関するお問い合わせ

市民税課 個人市民税グループ(特別徴収担当)

〒491-8501 愛知県一宮市本町2丁目5番6号 一宮市役所本庁舎3階

電話:0586-28-8964

お問い合わせは専用フォームをご利用ください。